发布日期:2025-03-19 12:49 点击次数:136

![自拍偷拍]藝校兩女生自慰裸聊視頻 科创板IPO企业清点:傲拓科技多项科创属性野心垫底 部分客户供应商刚建树就踏进前五大但参保东说念主数为0](/uploads/allimg/250319/191306060104111.jpg)

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面自拍偷拍]藝校兩女生自慰裸聊視頻,助您挖掘后劲主题契机!

出品:新浪财经上市公司征询院

作家:IPO再融资组/郑权

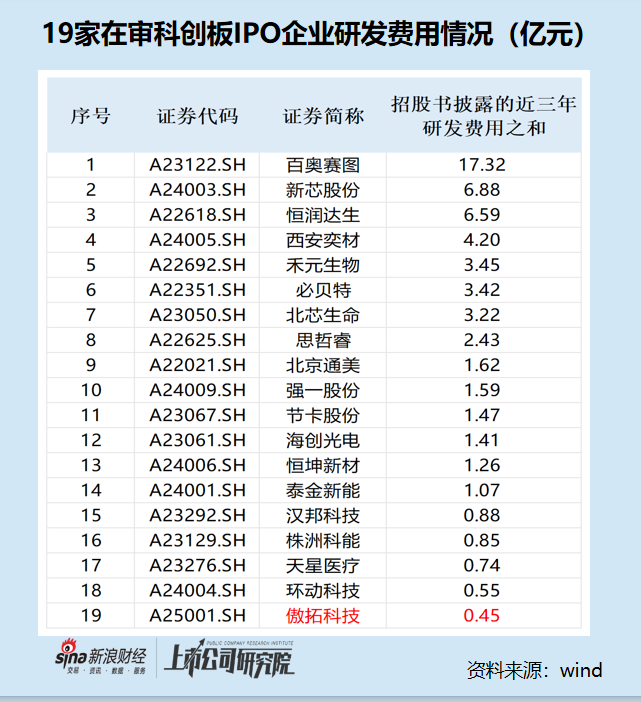

适度2025年3月17日,科创板IPO在审企业有19家(以来回所受理为圭臬,不包含注册成效及已阻隔面孔)。19家企业中,傲拓科技股份有限公司(下称“傲拓科技”)的研发用度金额最少仅4,536.57 万元,同期公司亦然列队时辰最少的时辰,本年3月11日刚获受理。

傲拓科技不仅研发用度在19家在审IPO企业中最低,而且研发用度之和、研发东说念主员数目及占比、发明专利数目在可比同业公司中都垫底。此外,傲拓科技的营收范畴终点小,2023年的营收不到2亿元,复合增长率亦然拼凑达标,是否称心科创属性条件未知。

傲拓科技营收范畴天然微型,可毛利率却跳跃同业一大截“遥遥最初”,这导致公司营收虽少但净利润却不低,称心申报圭臬。在高毛利率背后,傲拓科技应收账款居高不下。公司前五大客户中,有的大客户2023年11月建树就成为2024年前三季度第三大客户,但该客户参保东说念主数为0,实缴成本为0。傲拓科技的某些供应商,亦然刚建树就踏进前五大,但参保东说念主数为0,实缴成本为0,这些情况对公司财务果然性带来一些质疑。

研发用度最低 多项野心垫底拷问科创属性

科创板现在在审的19家企业中,百奥赛图近三年的研发用度最高,为17.32亿元;傲拓科技的研发用度最少,仅0.45亿元。

三年4,536.57 万元的研发用度,够不上科创板最低三年8000万元的条件。但由于傲拓科技营收范畴很是小,公司的研发用度率达到10%,越过5%的条件。

2021-2023年、2024年前三季度,傲拓科技划分完了贸易收入1.14亿元、1.42亿元、1.97亿元、1.56亿元,划分完了归母净利润0.3亿元、0.37亿元、0.53亿元、0.55亿元。2022年和2023年,傲拓科技的营归附合增长率为31.21%,刚刚越过25%的最低条件。

因为公司2023年的营收不及2亿元,莫得达到最低3亿元,因此傲拓科技2024年的营收必须达到2.22亿元,能力称心2022-2024年这三年的营归附合增长率越过25%,达到科创板IPO申报条件。有关词,2024年前三季度,傲拓科技营收独一1.56亿元,第四季度完了0.66亿元以上才不错达标。

更伏击的是,傲拓科技微型的营收范畴,拷问其是否称心科创属性的条件。2023年,傲拓科技四家同业可比公司汇川时代、中控时代、信捷电气、禾川科技的营收划分为304.2亿元、 86.2亿元、15.05亿元、11.16亿元自拍偷拍]藝校兩女生自慰裸聊視頻,权贵高于傲拓科技的1.97亿元。

说明IPO审核实务,营收较小的科创板IPO企业需通落后代稀缺性、研发强度和政策价值弥补财务野心短板。有关词,傲拓科技的多项科创属性野心低于同业可比公司。

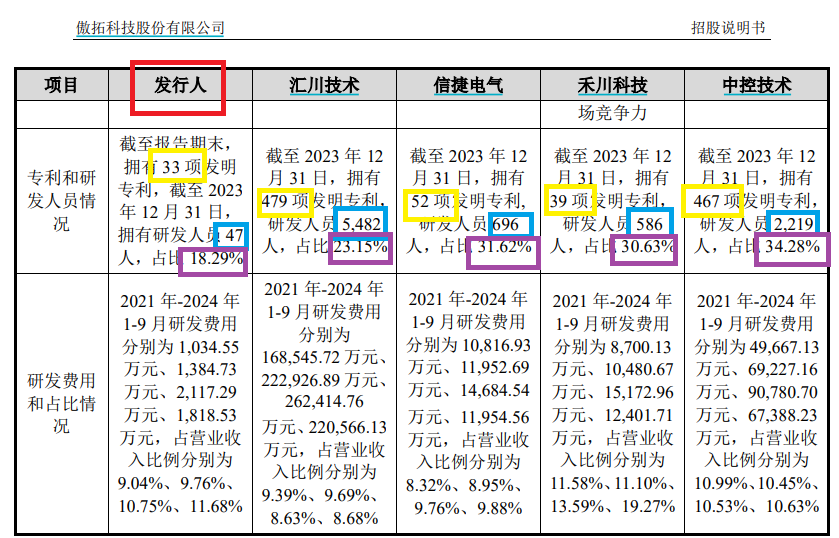

适度2023年末,汇川时代、信捷电气、禾川科技、中控时代四家可比同业公司的发明专利数目划分为479项、52项、39项、467项,王人高于傲拓科技的33 项。

起头:招股书

起头:招股书

适度2023年末,汇川时代、信捷电气、禾川科技、中控时代四家公司的研发东说念主员数目划分为5,482东说念主、696东说念主、586东说念主、2,219东说念主,是傲拓科技的47东说念主的数十倍致使百倍以上;四家同业公司研发东说念主员占职工总额的比例划分为23.15%、31.62%、30.63%、34.28%,王人高于傲拓科技的比 18.29%。

2021-2023年,汇川时代、中控时代、信捷电气、禾川科技四家公司的研发用度之和划分为65.39亿元、20.97 亿元、3.75亿元、3.44 亿元,是傲拓科技0.45亿元的数倍、数十倍致使百倍以上。况且,傲拓科技的研发用度率也莫得因为营收小而占优,与同业可比公司都保管在10%傍边。

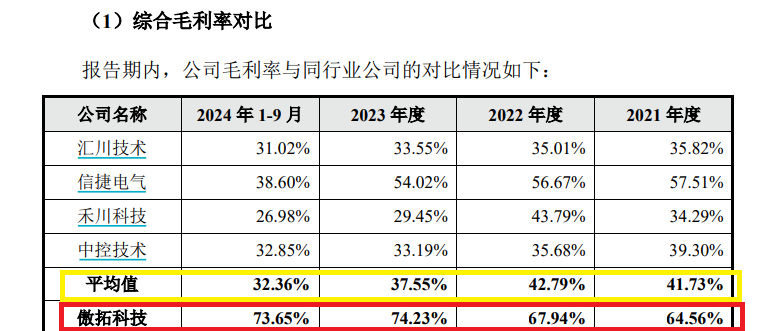

畸高毛利率背后议价才略较弱

2021-2023年、2024年前三季度,傲拓科技毛利率划分为 64.56%、67.94%、74.23%、73.65%,权贵高于同业可比公司均值 41.73%、 42.79%、37.55%、32.36%。傲拓科技的毛利率不仅在同业中最高,2023年和2024年前三季度的毛利率跳跃同业均值的一倍,可谓畸高。

起头:招股书

起头:招股书

财务东说念主士觉得,毛利率权贵高于同业,是值得热心的财务预警信号。在高毛利率的助力下,公司营收天然范畴小,但净利率、净利润不低且增速快。2023年,公司净利润为0.53亿元,2024年前三季度的净利润为0.56亿元,在营收变小的情况下净利润反而增长,有助于公司称心科创板IPO申报圭臬。

傲拓科技示意,公司毛利率较高且高于 PLC 同业业公司,主如若由于产业链位置、家具类型、客户类型、诈骗界限、销售时势和同业业公司存在一定互异,在中大型 PLC细分界限内尚未濒临国内企业的浓烈竞争,可参照海外品牌进行订价,利润空间较高,且“轻钞票”的推敲时势进一步裁汰了成本。

简言之,傲拓科技的毛利率高有许多原理,是一个详细成分影响。有关词,高毛利率背后,公司应收账款畸高,意味着公司对客户的议价才略偏弱。

申诉期各期末,傲拓科技应收账款、协议钞票和其他非流动钞票中的协议钞票账面余额总磋商分为 3,696.31 万元、5,667.89 万元、7,849.96 万元和 11,712.68 万元,占当期贸易收入比例划分为 32.31%、39.93%、39.86%和 75.20%。

多家供应商大客户刚建树就踏进前五 但参保东说念主数实缴成本为0

丝袜玉足高毛利率背后,傲拓科技多家大客户、供应商存在疑窦,如刚建树就踏进前五序列, 但参保东说念主数实缴成本为0,拷问功绩果然性。

傲拓科技2024年前三季度第三大客户是苏州安盛达相差口有限公司(下称“苏州安盛达”),该客户当期孝顺收入721.63万元,占当期总营收的4.63%。

起头:天眼查

起头:天眼查

天眼查走漏,苏州安盛达建树于2023年11月,这意味着这家客户建树十个月就成为傲拓科技前五大客户,但苏州安盛达参保东说念主数为0、实缴成本为0,这令投资者怀疑这位客户是否具备骨子推敲才略。

应收账款也能反馈一定问题,适度2024年前三季度末,傲拓科技对苏州安盛达的应收账款为659.25 万元。换言之,傲拓科技对苏州安盛达的销售收入,基本上都以应收账款的体式体现。令东说念主生疑的是,傲拓科技对这家刚建树不久的小客户,为何销售金额很高,但议价才略却不高?

傲拓科技供应商中也存在相通问题。公司2022年度第一大、2021年第五大原材料供应商河南君守信息科技有限公司(下称“河南君守”),建树于2021年1月,建树以前就踏进傲拓科技前五大供应商,2022年更是第一大原材料供应商。

有关词天眼查走漏,河南君守参保职工东说念主数为0,实缴成本为0。

又如傲拓科技2022年度第二大原材料供应商青岛晟明耀信息工程有限公司、青岛天堃建筑工程有限公司,两家公司参保东说念主数为0、实缴成本为0。再如2021年第四大原材料供应商江苏定能电子时代有限公司,2023年参保东说念主数为0。

IPO实务中,若企业的大客户、供应商存在实缴成本为0、参保东说念主数为0等颠倒情况,通常激励监管对来回果然性、客户孤独性及财务数据真实度的质疑。

征询觉得,说明《中华东说念主民共和国公法令》第二十八条,推动应依期足额交纳公司端正中规章的认缴出资额。若供应商或客户实缴成本长久为0,可能属于“认缴未实缴”的空壳公司,其法律上虽存续但骨子上可能枯竭骨子推敲才略。同期,参保东说念主数为0意味着该客户、供应商未为职工交纳社保,可能违抗《中华东说念主民共和国社会保障法》的强制规章。若客户无骨子职工,其业务开展的果然性存疑。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯裁剪:公司不雅察自拍偷拍]藝校兩女生自慰裸聊視頻